julio 04, 2022

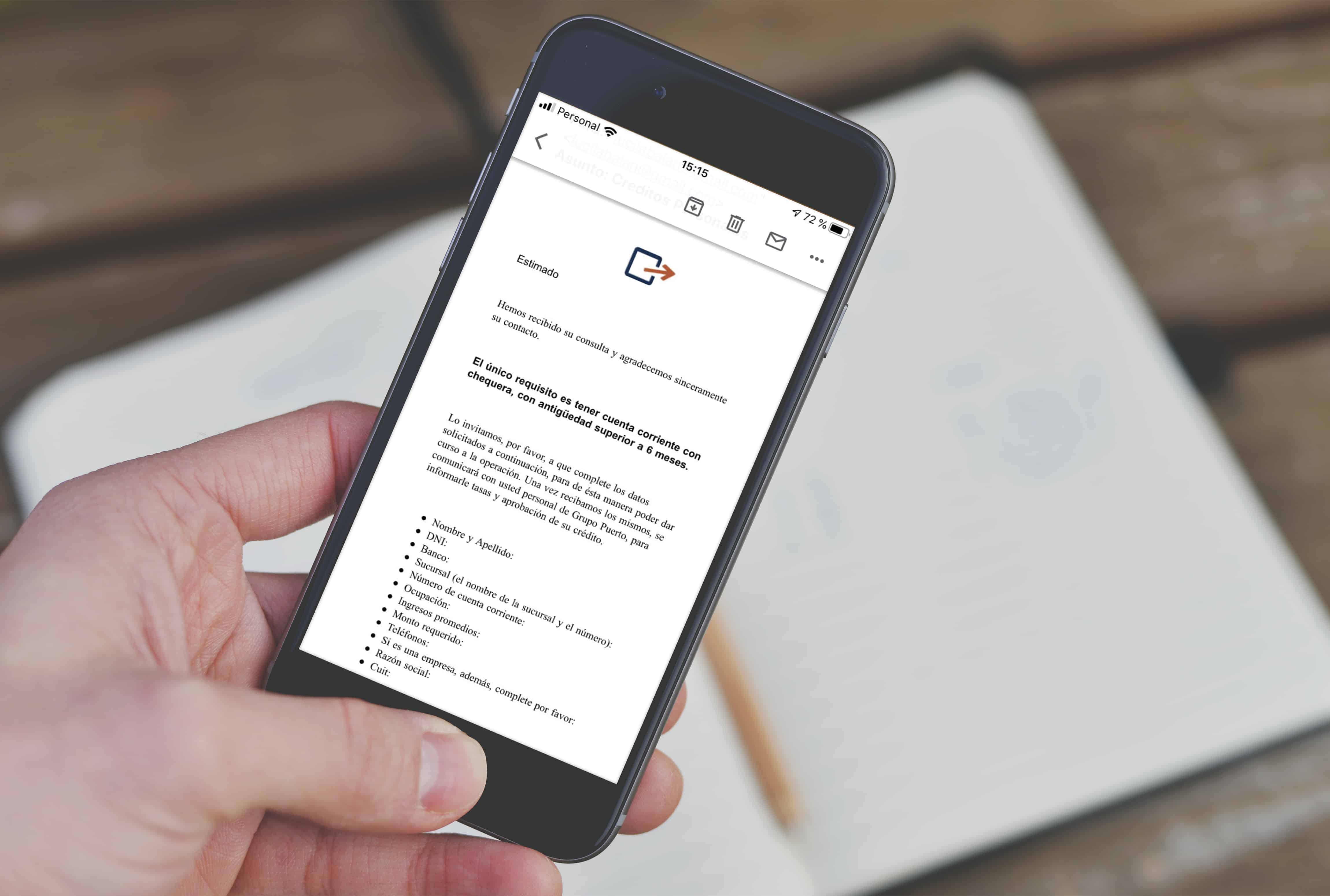

Todos los negocios, ya sea por deudas, inversión u otro motivo, necesitan que una entidad externa les provea financiación. En muchos casos, se recurre a la financiación para iniciar el negocio, o para hacer crecer las operaciones, o quizá consolidar deudas. De todas maneras, es un recurso válido que puede ayudar en un momento determinado. En ocasiones, el principal escollo para acceder a este tipo de ayuda es el aval, dado que las entidades financieras lo incluyen como requisito excluyente, a modo de resguardar su inversión.

¿Qué es un aval? Es un contrato en el cual se establece el comprom...

Solicitar Prestamo

Solicitar Prestamo